La banca acelera su «rescate» a las empresas ante el alud de quiebras

Las entidades están muy abiertas e insisten a sus clientes con problemas en que acepten una refinanciación. La liquidez ya no basta para salvarse

El Covid-19 mantiene prisionero al tejido productivo, y casi listo para su ejecución. Empresas y autónomos solo han podido hacer por sobrevivir en estos meses de pandemia pero el tiempo se agota y el aluvión de quiebras asoma ya en ... el horizonte. Sin embargo, la supervivencia de las compañías todavía no está perdida, y la banca tiene parte de la solución.

Noticias relacionadas

Desde marzo, el Gobierno ha puesto en marcha varias medidas para que la economía pudiera intentar salir del paso. Por ejemplo, los avales del ICO : en el balance de 2020 del Ministerio de Asuntos Económicos figura que se han concedido 87.085,8 millones de euros en garantías públicas que han movilizado 114.647 millones; se han firmado 944.588 operaciones, la mayoría de ellas para pymes y autónomos. Pero desde finales de verano el ritmo de concesión ha ido cayendo porque el tejido productivo no quiere más liquidez.

En este escenario, la banca se ha puesto manos a la obra para buscar alternativas frente a los impagos. La tasa de morosidad en el sector se sitúa en el 4,5% , gracias a las moratorias y la carencia de los ICO, pero los créditos dudosos aumentarán en el corto plazo según venzan estas medidas. De hecho, el Banco de España sigue insistiendo a la banca para que siga aumentando sus provisiones ante el «aumento significativo» que espera de la mora. Esto puede suponer una tormenta perfecta para el sector financiero y, en pos de evitar las quiebras empresariales, los bancos llevan tiempo apostando por que las compañías se lancen a refinanciar créditos .

Las entidades tienen claro que esta es una de las soluciones para evitar muchas insolvencias y, por ello, están facilitando los acuerdos, según las fuentes consultadas. Eso sí, este «modus operandi» no le sale gratis a las entidades financieras ya que las refinanciaciones tienen su impacto en la consideración de la calidad crediticia de cada préstamo, pero siempre prefieren tener que protegerse a asumir un impago.

«Es necesaria una solución de balance a través de refinanciaciones, ampliaciones de capital, consolidación de empresas, cierre de las divisiones improductivas y seguramente una combinación de todas», sostiene Sergio Vélez, responsable para España de la división de Corporate Finance en FTI Consulting. A su juicio, es clave avanzar a un proceso de reducción del endeudamiento empresarial dado que muchos negocios no se normalizarán por el cambio de modelo y porque el nivel de actividad previo al Covid «puede que tarde 2-3 años en volver».

Como recuerda este experto, las declaraciones de concursos de acreedores no se han disparado en 2020 por las medidas de emergencia y la moratoria concursal , que dura hasta marzo de 2021. Pero esto no dejan de ser supuestos «artificiales» ya que «una compañía que técnicamente está en situación concursal pero formalmente no debido a la moratoria presenta un nivel de impagos (generalmente comerciales a proveedores) muy relevante». Una vez las compañías se vean obligadas a tener que entrar en concurso de acreedores, el problema estará ya tan avanzado que será difícil de atajar.

Uno de los grandes problemas ha estado en la falta de previsión de que la crisis no iba a ser algo momentáneo . «Se pensaba como algo puntual y anticipaban una recuperación en ‘‘V’’ que no ha sido así», dice Ángel Martín responsable global de Restructuring de KPMG. A su juicio, la banca hace bien echando el resto por las refinanciaciones, aunque las empresas, señala, deberían pensar también en tomar más decisiones: «Todo proceso de refinanciación financiera debe llevar aparejado otro de refinanciación operativa . Ajustar costes a demanda».

Asimismo, las fuentes consultadas apuntan a que España se ha quedado muy rezagada en la previsión de las insolvencias . El Gobierno no ha pensado en ello, y las empresas también son reticentes. Sin embargo, en países como Reino Unido y Estados Unidos, así como los nórdicos, esta fórmula se ha demostrado exitosa al haberse realizado desde un momento temprano.

Agrupación de créditos

Más allá de las empresas, la banca también viene potenciando las refinanciaciones y agrupaciones de créditos de los particulares . A esto último se dedica Agencia Negociadora, que no duda en afirmar que en este aspecto los bancos tienen un negocio de 1.500 millones de euros.

En todo caso, desde esta entidad señalan que los bancos no aceptan este tipo de operaciones en todos los casos , sino que ha de tratarse de clientes solventes que deciden atajar sus problemas a tiempo. Y, en este sentido, las fuentes consultadas señalan que todo apunta a que, quizás, los que lo tendrán más complicado para refinanciar y agrupar créditos serán los trabajadores empleados en los sectores más dañados por la crisis . En este sentido, según sus cifras, las solicitudes de este tipo de operaciones crecieron un 19% en el primer estado de alarma; un 17% en los dos primeros meses de verano; y un 10% en el último trimestre de 2020. La tendencia para los particulares, así como para las empresas, es clara, con un ratio de aceptación por parte de la banca del 75% , lo que supone un incremento del 50% respecto al periodo previo al Covid.

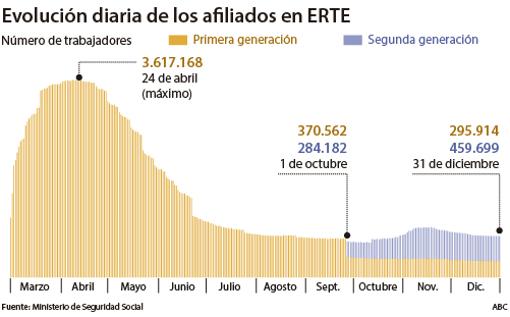

La tercera ola y las restricciones que adopten los distintos gobiernos para contenerla pueden ser la gota que colme el vaso. Porque impactará de nuevo sobre los sectores que ya habían sido los más castigados previamente, como la hostelería, el comercio o los alojamientos hoteleros , y que más cerca están de la quiebra. Las estadísticas de empleo ya dejaron negro sobre blanco el impacto de la segunda ola en materia laboral, haciendo subir las personas acogidas a un ERTE. La curva de personas en ERTE fue descendente hasta el mes de octubre, cuando alcanzó su mínimo de 706.000 personas reguladas bajo estos esquemas, pero volvió a subir después en 49.000 personas como consecuencia de las restricciones impuestas para luchar contra la segunda ola. Una tormenta perfecta que la banca, esta vez, puede ayudar a contener.

Esta funcionalidad es sólo para suscriptores

Suscribete

Esta funcionalidad es sólo para suscriptores

Suscribete